Dopo i forti dati economici e i dati sull'inflazione elevata, Wall Street ha cambiato significativamente le sue aspettative per tassi di interesse più bassi da parte della Federal Reserve americana. Mentre all’inizio dell’anno gli operatori di mercato si aspettavano circa sette tagli dei tassi d’interesse, ora se ne aspettano solo uno o due. Tuttavia, la prospettiva di tassi di interesse più elevati per un periodo di tempo più lungo non ha causato il calo dei mercati azionari. Dopo una correzione temporanea durata tre settimane all'inizio del mese, l'indice S&P 500 ha già iniziato a salire verso i suoi massimi. Pertanto, i rialzisti di Wall Street ritengono che il rally azionario potrebbe continuare anche senza un abbassamento dei tassi della Fed.

Mercati azionari: in rialzo senza tagli dei tassi della Fed?

Secondo i rapporti di Bloomberg, una forte crescita economica globale potrebbe fornire un supporto sufficiente ai mercati azionari per continuare il rally record, anche se le scommesse sui tagli dei tassi di interesse federali quest’anno verranno completamente abbandonate.

Dopo la settimana migliore da novembre per l'indice S&P 500, che ha spinto il benchmark statunitense verso i livelli record più alti da marzo, gli investitori si chiedono se la debolezza osservata all'inizio del mese sia stata solo un'impennata o se sia stato ritardato l'allentamento della politica monetaria. motivo che trascinerà nuovamente il mercato al ribasso.

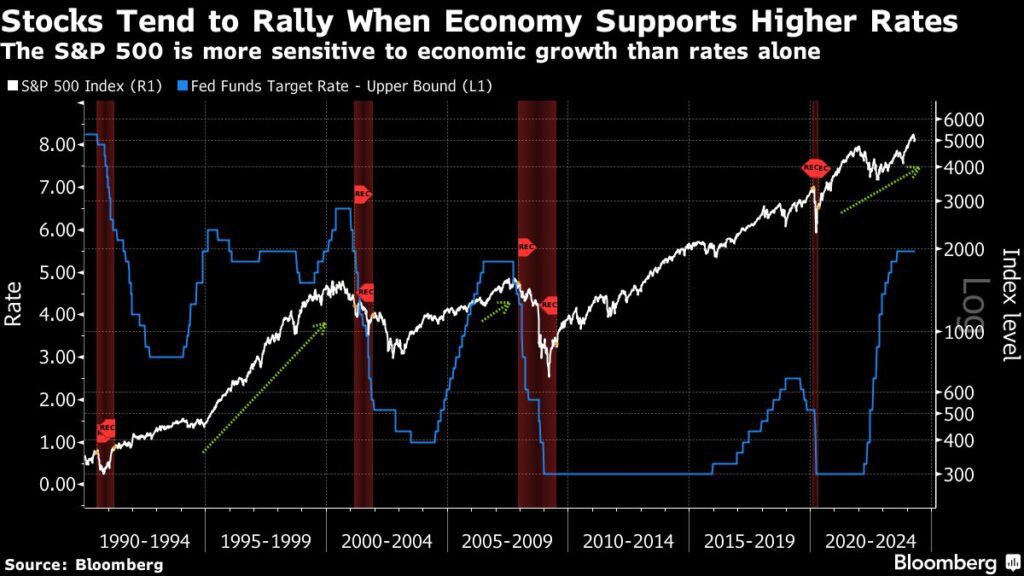

Alcuni trader ritengono che la risposta possa essere trovata negli anni '90, quando il valore delle azioni è più che triplicato, anche se i tassi di interesse sono rimasti vicini ai livelli odierni per anni. All’epoca, la forte crescita economica fece impennare Wall Street. Sebbene al momento le prospettive globali siano incerte e i tassi di interesse non scendano così rapidamente come sperato, c’è ancora abbastanza slancio per spingere in avanti i mercati azionari.

“Bisogna pensare al motivo per cui i tassi di interesse verranno tagliati meno quest’anno”, ha detto in un’intervista Zahrad Usmani, gestore di fondi presso Martin Currie. “Se fosse legato al fatto che l'economia è più sana del previsto, ciò potrebbe sostenere un rally del mercato azionario dopo le tipiche reazioni discontinue a breve termine.”

La crescita economica sostiene i mercati azionari

Prima dei guadagni della scorsa settimana, le azioni hanno preso una pausa ad aprile, dopo che le aspettative iniziali di allentamento monetario hanno portato a massimi storici nei mercati azionari statunitensi ed europei nei primi mesi del 2023.

Le aspettative degli operatori secondo cui la Fed effettuerà almeno sei tagli dei tassi da 25 punti base quest'anno sono scese a un solo taglio da allora. Inflazione economica Resta elevato negli Stati Uniti. Ciò ha sollevato preoccupazioni sul fatto che la continua politica restrittiva della Fed potrebbe avere un impatto sull’economia e sul potenziale degli utili aziendali.

Anche l’aumento dei rischi geopolitici e l’incertezza sui risultati delle elezioni presidenziali americane hanno portato a una maggiore volatilità, aumentando la domanda di coperture che forniscano protezione in caso di una correzione importante.

Tuttavia, la fiducia nell’economia globale si è rafforzata quest’anno, in gran parte grazie alla crescita negli Stati Uniti e ai recenti segnali di ripresa in Cina. Anche il Fondo monetario internazionale ha alzato le sue previsioni per la crescita economica globale questo mese, mentre un sondaggio di Bloomberg afferma che la crescita nella zona euro dovrebbe riprendersi a partire dal 2025.

David Mazza, amministratore delegato di Roundhill Investments, ha affermato che, sebbene i recenti dati economici riflettano un significativo rallentamento della crescita economica statunitense nel quarto trimestre, questi numeri dovrebbero essere considerati con cautela perché mascherano una forte domanda.

“La conclusione è che continuo a pensare che non abbiamo bisogno di tassi di interesse più bassi per tornare a un sentiment migliore. Tuttavia, penso che sarà più un atto di bilanciamento.

Affidati ad alcuni titoli tecnologici

Un certo calo a breve termine è considerato salutare per l’S&P 500 dopo aver raggiunto nuovi massimi nel primo trimestre. Tra il 1991 e il 1998, l’indice è sceso più volte fino al 5% prima di riprendersi nuovamente, ma senza una correzione del 10% o più, secondo i dati compilati da Bloomberg.

Uno degli svantaggi del confronto è che la concentrazione dell’indice oggi è molto maggiore rispetto agli anni ’90.

I primi cinque titoli – Microsoft, Apple, Nvidia, Amazon.com e Meta Platforms – appartengono tutti al settore tecnologico e rappresentano quasi un quarto della capitalizzazione di mercato dell’S&P 500, rendendo l’indice più vulnerabile alle forti fluttuazioni.

Gli alti rendimenti obbligazionari non sono un problema

Tuttavia, ci sono altri fattori che parlano a favore dei mercati azionari.

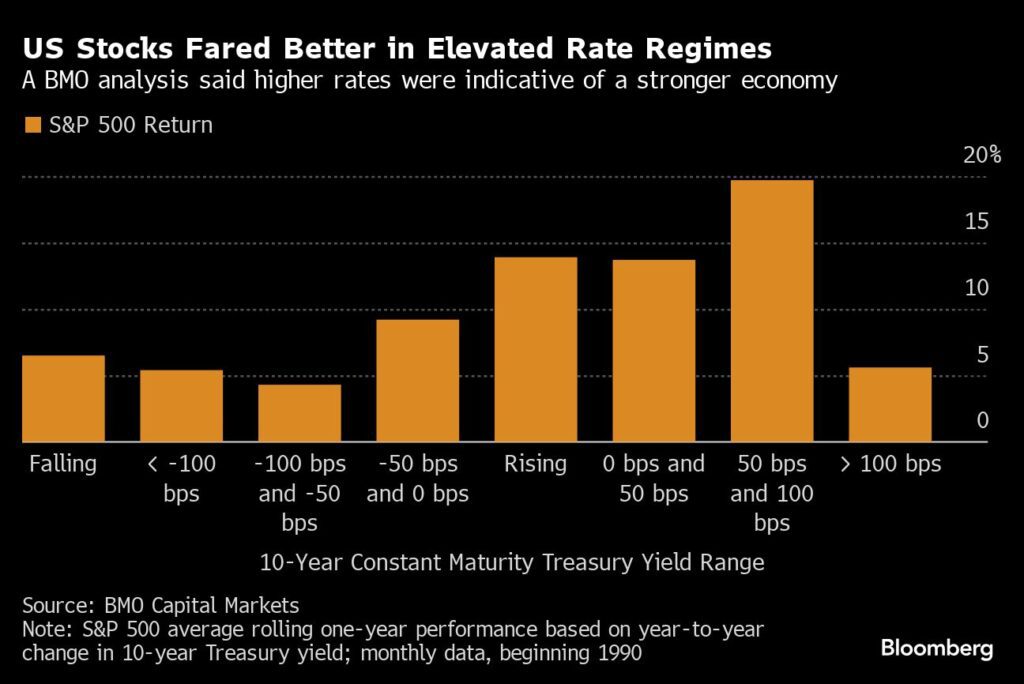

L’analisi di BMO Capital Markets mostra che i rendimenti dell’S&P 500 tendono a essere correlati all’aumento dei rendimenti obbligazionari. L’analisi ha rilevato che dal 1990 l’indice ha registrato guadagni medi annuali di quasi il 15% quando il rendimento dei titoli del Tesoro a 10 anni era superiore al 6%, rispetto a un rendimento del 7,7% quando il rendimento era inferiore al 4%.

“Questo ha senso per noi perché tassi di interesse più bassi possono segnalare un rallentamento della crescita economica e viceversa”, ha scritto Brian Belsky, capo stratega degli investimenti presso BMO, in una nota ai clienti.

Il ricavato è arrivato la scorsa settimana 10 anni I titoli del Tesoro hanno raggiunto il massimo di un anno al 4,74% sulla scia delle prospettive limitate di tassi di interesse federali più bassi.

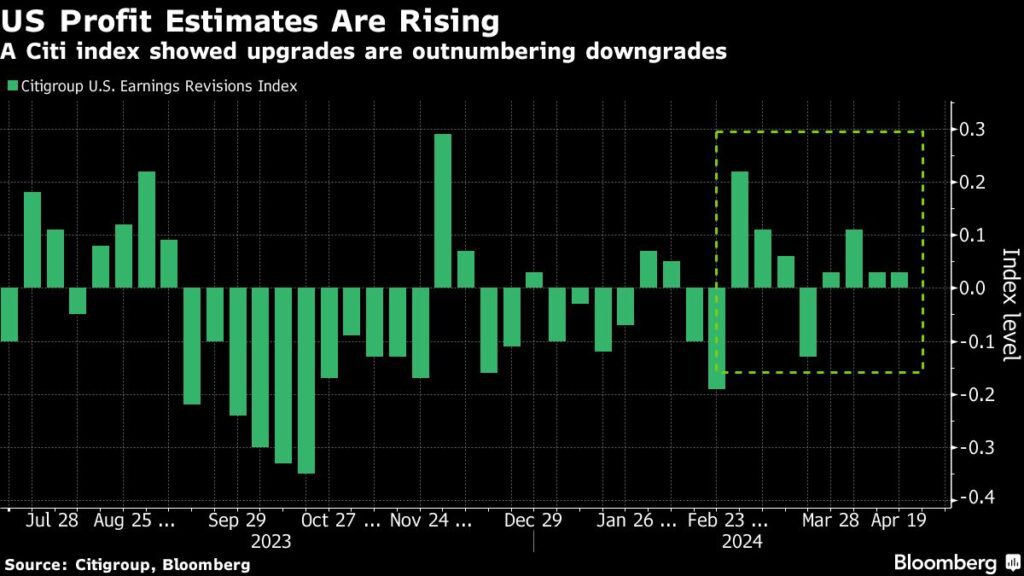

I primi risultati dell’attuale stagione degli utili indicano che circa l’81% delle aziende statunitensi sta superando le aspettative, anche a fronte dell’aumento dei tassi di interesse. Secondo i dati compilati da Bloomberg Intelligence, gli utili del primo trimestre aumenteranno del 4,7% rispetto a un anno fa, rispetto a una stima pre-stagione degli utili del 3,8%.

I profitti delle società S&P 500 sono in aumento

Gli analisti prevedono che gli utili dell’S&P 500 aumenteranno dell’8% nel 2024 e del 14% nel 2025 dopo la debole crescita dello scorso anno, come mostrano i dati compilati da BI.

Le aspettative sugli utili potrebbero essere più elevate l’anno prossimo anche se la Fed non taglierà i tassi di interesse nel 2024, secondo Andrew Slimmon, gestore di portafoglio presso Morgan Stanley Investment Management.

All'inizio di questo mese ha dichiarato a Bloomberg TV che “conferma il rialzo per le azioni” mentre il mercato guarda a tali aspettative.

Osung Kwon, stratega della Bank of America, ha affermato che il boom economico continuerà a sostenere i mercati azionari anche senza tagli dei tassi di interesse. La più grande minaccia a questa ipotesi è che l’economia sta rallentando mentre l’inflazione rimane elevata, ha affermato.

“Se l'inflazione è persistente a causa delle dinamiche economiche, ciò non è necessariamente negativo per le azioni”, ha affermato Kwon. “Ma la stagflazione accade.”

FMW/Bloomberg

“Studente amichevole. Giocatore certificato. Evangelista dei social media. Fanatico di Internet. Cade molto. Futuro idolo degli adolescenti.”

More Stories

La Federal Reserve americana taglia il tasso di interesse di riferimento di 0,5 punti percentuali

DER BUSINESS Travel vince con rinomate aziende del settore televisivo e medico

Aura 03: Piccola, elettrica, ma con molta brillantezza